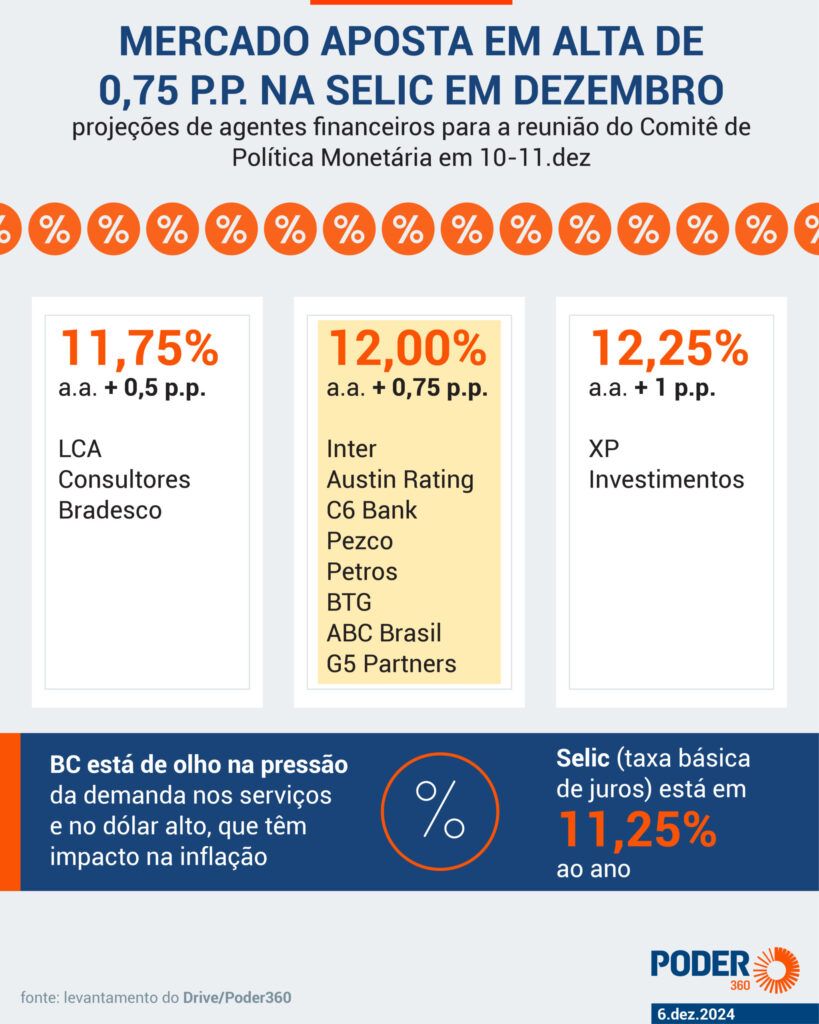

Taxa básica de juros deve terminar o ano em 12%, segundo a maioria dos agentes financeiros; na contramão, XP espera aumento de 1 ponto percentual

A maior parte do mercado já espera que o Banco Central eleve a Selic em 0,75 ponto percentual na 4ª feira (11.dez.2024). De 12 agentes consultados pelo Poder360, 8 apostam em uma alta mais agressiva na taxa básica de juros em relação à anterior. O indicador terminaria 2024 em 12,00% ao ano, caso as projeções se confirmem.

Na contramão, há uma leitura de que a política monetária pode ficar ainda mais contracionista. A XP Investimentos calcula um aumento de 1,0 ponto percentual no juro base. A última vez que houve um incremento nesse patamar foi em maio de 2022, há 2 anos e meio.

O Copom (Comitê de Política Monetária) havia elevado a Selic em meio ponto percentual na reunião de novembro. No comunicado seguinte ao encontro, não sinalizou qual seria a nova porcentagem.

Leia abaixo quais são as projeções:

Leia mais:

A Selic é a taxa básica de juros da economia brasileira. Influencia diretamente as alíquotas que serão cobradas de empréstimos, financiamentos e investimentos. No mercado financeiro, impacta o rendimento de aplicações. Atualmente, está em 11,25% ao ano.

Será a última reunião do Copom de 2024. O encontro também marca o fim da passagem do presidente do Banco Central, Roberto Campos Neto. Ele deixa o cargo em 2025. Sua vaga ficará com o atual diretor de Política Monetária da autoridade, Gabriel Galípolo.

O Poder360 ouviu as estimativas do mercado para a Selic em 5 de dezembro. Enviou mensagens por e-mail e WhatsApp para as assessorias de imprensa dos agentes financeiros e compilou as respostas.

SELIC & INFLAÇÃO

A decisão de elevar a taxa básica de juros vem por 1 motivo: o controle da inflação. A função do Banco Central é colocar o indicador no centro da meta (3%), mas há uma margem de tolerância que autoriza a chegar em 4,5%.

Há alguns fatores centrais na mira da autoridade monetária em relação ao índice de preços:

- economia aquecida – os resultados de indicadores de empregos e da alta do PIB (Produto Interno Bruto) mostram uma dinâmica que pode impactar os preços por causa de um aumento na demanda. Em um resumo simplificado: quanto maior a busca por um determinado produto, mais valor é agregado. Esse efeito tem sido observado especialmente no setor de serviços;

- câmbio – o real enfrenta uma desvalorização intensa em relação ao dólar em 2024. Ficou acima de R$ 6 nos primeiros dias de dezembro –o que pressiona a inflação pela variação no preço das importações;

- política fiscal – o governo federal se comprometeu a equilibrar as contas públicas. A equipe econômica apresentou em novembro um pacote fiscal com a expectativa de economizar R$ 70 bilhões em 2 anos. Mas há dúvidas sobre a credibilidade dessas estimativas.

A forma de frear a inflação é aumentar os juros. O crédito mais caro desacelera o consumo e a produção. Como consequência, os preços tendem a não aumentar de forma tão rápida.

“O dólar é a cereja do bolo. O que induz o Banco Central a escolher um novo patamar é a pressão de demanda atual, como ficou claro no PIB desta semana. E a expectativa é que o governo não vai fazer nada para ajudar a arrefecê-la”, disse ao Poder360 Luís Otávio Leal, economista-chefe da G5 Partners.

Segundo ele, uma dos motivos para uma alta mais potente na Selic em dezembro é a tentativa de Galípolo de mostrar o compromisso com a meta de inflação. Indicado por Luiz Inácio Lula da Silva (PT), o futuro presidente da autoridade monetária sempre reforça publicamente um compromisso de elevar os juros, caso julgue necessário.

“Pode ir para 1 ponto percentual? Pode, depende da estratégia: dar um choque ou manter por mais tempo. Prefiro a 2ª opção, e o BC parece também escolher essa, como se deduz de falas de Galípolo”, disse Luís Otávio Leal.

André Valério, economista do banco Inter, avalia que uma alta menor que 0,75 ponto percentual poderia trazer ruídos no mercado. Um movimento contrário sinalizaria um descompromisso com a meta da inflação.

“A situação se deteriorou a tal ponto que o Copom praticamente se vê obrigado a entregar a alta precificada pelo mercado. Caso contrário, poderíamos ver uma nova rodada de deterioração, dificultando ainda mais a condução da política monetária”, declarou.

O especialista menciona, entretanto, que não depende só do Banco Central. O governo precisa reforçar os compromissos com as metas fiscais para ancorar as expectativas com a inflação.

Uma política fiscal menos expansionista ajuda a desacelerar a atividade econômica, segundo André Valério. Isso ajuda a melhorar as expectativas para os índices de preço.

“Entretanto, apenas a política monetária não será suficiente para estabilizar o cenário, que responde principalmente à questão fiscal. Sem uma resolução dessa incerteza não devemos observar uma melhora do atual panorama”, declarou.

Os indicadores de inflação são usados para medir a variação dos preços. Ou seja, quanto vale o dinheiro de forma real e o peso no bolso do consumidor. O IPCA (Índice Nacional de Preços ao Consumidor Amplo) é usado oficialmente para a contabilização da meta.

O CUSTO POLÍTICO

Aliados mais à esquerda de Lula devem bombardear o Banco Central com críticas ao aumento na Selic acima de meio ponto percentual.

A autoridade monetária terá maioria de nomes indicados pelo petista em 2025. O futuro líder da autarquia, também escolhido por Lula, já integra o comitê e tem votado junto aos diretores. Há uma leitura de contradição quando os nomes próximos ao presidente da República tecem os comentários negativos.

Para economistas, entretanto, a outra alternativa para controle da inflação sem recorrer aos juros elevados seria o reforço da política fiscal –especialmente pelo lado dos cortes de gastos, que são mais certeiros.

“Qual medida poderia ser adotada para conter a inflação sem recorrer a um aumento tão significativo na taxa de juros? É justamente um ajuste fiscal, um corte fiscal mais intenso”, declarou Claudia Moreno, do C6 Bank.

Segundo ela, o equilíbrio na dívida pública ajudaria especialmente a frear a alta do dólar e o repasse do preço do câmbio para os preços.

Entretanto, o grupo de aliados lulistas que criticam o Banco Central também são contrários às medidas de revisão estrutural das despesas públicas.