Ex-secretário da Receita Federal faz parecer para a Federação das Indústrias do Paraná e recomenda rejeição do texto porque a proposta “desconhece o requisito de contumácia e a conduta dolosa do suposto infrator”

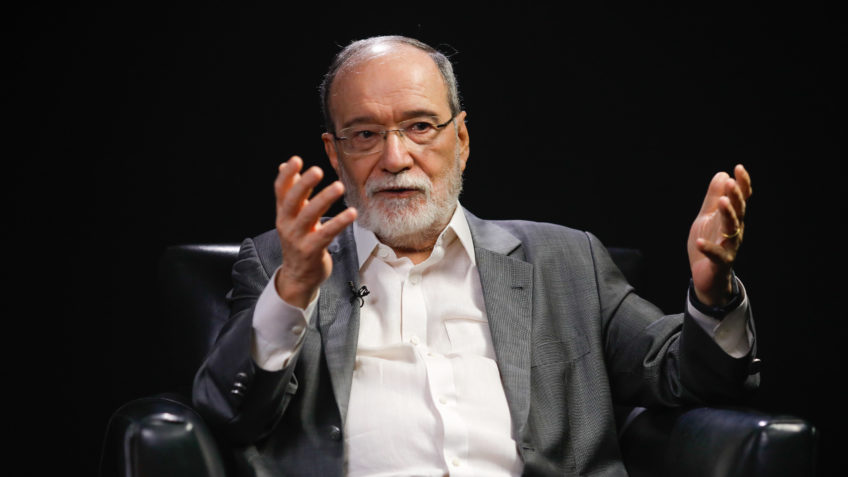

O ex-secretário da Receita Federal Everardo Maciel, 77 anos, diz haver falhas no PL (projeto de lei) 15 de 2024, que dispõe sobre o chamado devedor contumaz (aquele que constantemente não cumpre dívidas tributárias). Em parecer feito a pedido da Fiep (Federação das Indústrias do Estado do Paraná), o consultor tributário critica a proposta de autoria do Executivo.

No documento (íntegra – PDF – 214 kB) ao qual o Poder360 teve acesso, Maciel diz que há “impropriedades que definitivamente desaconselham sua aprovação”.

Eis os apontamentos que, na sua visão, contribuem para que os congressistas rejeitem a proposta:

- na qualificação do devedor contumaz, o texto desconhece o requisito de contumácia e a conduta dolosa do suposto infrator – Everardo avalia que o projeto está em “desacordo” com decisões do STF (Supremo Tribunal Federal): “Se prosperar o projeto, pode ser tido como sanção política”;

- não se vincula ao objetivo de prevenir desequilíbrios concorrenciais, à luz do previsto no art. 146-A da Constituição – para o consultor, o PL está “dissociado” do que consta no artigo citado: “Lei complementar poderá estabelecer critérios especiais de tributação, com o objetivo de prevenir desequilíbrios da concorrência, sem prejuízo da competência de a União, por lei, estabelecer normas de igual objetivo”;

- por via oblíqua, estabelece exigências de garantia para créditos em discussão administrativa – “Pode ser tido como uma restrição imprópria ao direito de litigar por parte do contribuinte”;

- estranhamente, associa o conceito de devedor contumaz ao tamanho do crédito, mesmo aquele ainda não definitivamente constituído – “Pretensão é gerar arrecadação a qualquer custo, mesmo gerando constrangimentos indevidos a contribuintes [pagadores de impostos] sem conduta dolosa, em desfavor da confiança e reciprocidade que devem presidir as relações entre Fisco e contribuinte”;

- prefere a lei ordinária à lei complementar – na sua visão, a medida contribui para aumentar a “já relevante heterogeneidade do conceito de devedor contumaz em âmbito nacional”. Everardo avalia que o mais adequado é tratar do tema por meio de um projeto de lei complementar, em conformidade com o que a Constituição já determina.

IMPASSE NO CONGRESSO

Ao emitir o parecer preliminar (íntegra – PDF – 264 kB) em 21 de março, o deputado Ricardo Ayres (Republicanos-TO) havia retirado o trecho que versava sobre o assunto.

“Diante da complexidade e sensibilidade do tema relacionado ao devedor contumaz, optamos por retirá-lo da proposta neste momento, a fim de evitar que sua inclusão cause entraves ou controvérsias que possam comprometer o avanço do restante da matéria, que é de suma importância”, declarou Ayres à época.

Em razão do impasse, o governo decidiu retirar a urgência constitucional da proposta. Pelo projeto de lei ordinária apresentado pelo Executivo federal em fevereiro, será enquadrado como devedor contumaz quem estiver nas seguintes situações:

- tiver créditos tributários federais sem garantias idôneas, inscritos ou não em dívida ativa da União, nos campos administrativo ou judicial, em montante acima de R$ 15 milhões e correspondente a mais de 100% do patrimônio conhecido. Isso levando em consideração o total do ativo informado no último balanço patrimonial registrado na contabilidade;

- tiver créditos tributários federais inscritos em dívida ativa da União, de valor igual ou superior a R$ 15 milhões em situação irregular por período igual ou superior a 1 ano;

- for parte relacionada de pessoa jurídica baixada ou declarada inapta nos últimos 5 anos, com créditos tributários em situação irregular cujo montante totalize valor igual ou superior a R$ 15 milhões, inscritos ou não em dívida ativa da União.

Dessa forma, o devedor contumaz seria incluído em cadastro fiscal. O texto tramita na Comissão de Desenvolvimento Econômico da Câmara e teve o deputado Danilo Forte (União Brasil-CE) designado como relator no colegiado, em 8 de maio.

CRÍTICAS

Em 27 de março, o secretário especial da Receita Federal, Robinson Barreirinhas, criticou o devedor contumaz. Classificou quem se enquadra nessa situação como “bandido”.

Segundo Barreirinhas, há “1.100 empresas que estão na criminalidade” e que o texto, se aprovado, resolverá a situação. “Não tenham dó dessas pessoas. Não é o bom contribuinte. Não é empresário que emprega. É outro tipo de gente que não merece ter o apoio da imprensa, de ter de quem quer que seja”, declarou o secretário em entrevista a jornalistas.

Barreirinhas fez uma defesa da aprovação da proposta, reforçando que a situação deve ser discutida por lei ordinária. “Estamos convictos de que a nossa lei é melhor porque ela é aplicável, resolve o problema e a resistência de alguns setores que nós estamos sentindo talvez devesse nos encorajar mais ainda”, afirmou o secretário.

De acordo com Barreirinhas, o montante da dívida entre as 1.100 empresas é de cerca de R$ 240 bilhões. Na ocasião, o secretário também foi questionado sobre o projeto de lei complementar 164 de 2022, que versa sobre o tema e está em tramitação no Senado.

“Pretendemos aprovar por lei ordinária. Se depois for aprovada a lei complementar, parabéns. Torço por ela”, declarou Barreirinhas.

O secretário, no entanto, reforçou que a situação deve ser discutida por lei ordinária. “Estamos convictos de que a nossa lei é melhor porque ela é aplicável, resolve o problema e a resistência de alguns setores que nós estamos sentindo talvez devesse nos encorajar mais ainda”, disse.

Em 6 de abril, a subsecretária de Fiscalização da Receita Federal, Andrea Costa Chaves, disse que o Fisco “já tem instrumento para autuar”, mas que o projeto “é uma medida de fortalecimento da administração tributária importante” quando se refere ao devedor contumaz.