Em vez de ser obrigado a pagar o lucro imobiliário de até 22,5%, é possível atualizar o valor de casa ou apartamento e depositar só 4%

A lei de desoneração da folha salarial permite que pessoas paguem menos imposto com o imóvel próprio, mas as vantagens precisam ser avaliadas caso a caso. Há dispositivos que tornaram a medida pouco atrativa, principalmente para aqueles que querem vender a casa ou o apartamento nos próximos 3 anos. Esse grupo não terá nenhuma vantagem tributária.

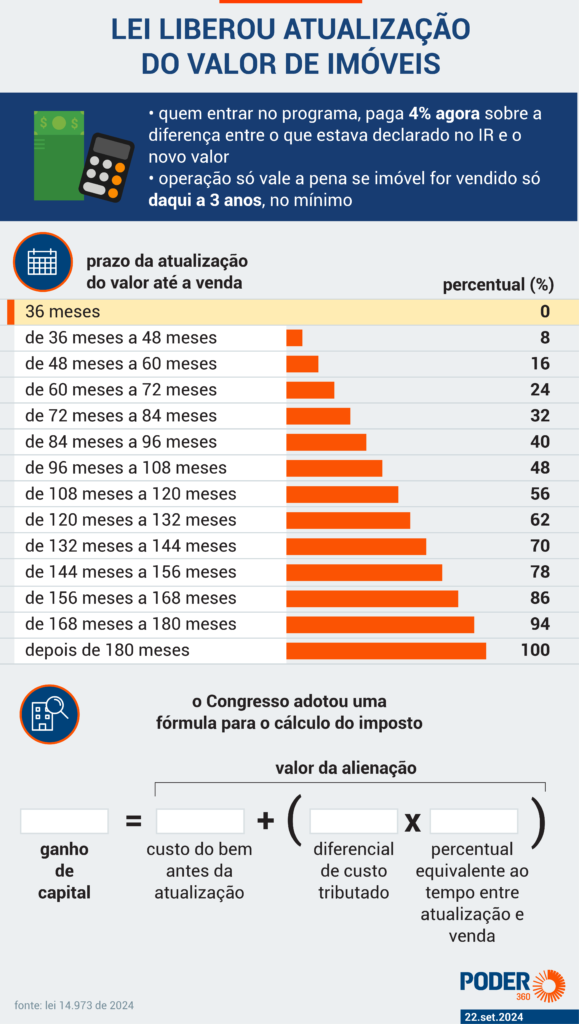

O imposto menor só vale para os bens imobiliários já informados à Receita Federal nos anos anteriores. Pela nova regra, toda a diferença entre o valor de aquisição e o valor de mercado atual será tributado em 4% pelo IRPF (Imposto de Renda da Pessoa Física), mas só se o proprietário esperar 15 anos para vender a residência.

Antes da aprovação do Congresso, a cobrança era de 15% a 22,5%. A alíquota de 15% vale para ganhos de até R$ 5 milhões e é cobrada só quando houver a venda do imóvel. Pela nova lei, o proprietário que antecipar o pagamento do IRPF terá uma cobrança menor mesmo sem vender o imóvel.

Para isso, o dono da casa, apartamento ou terreno deverá ter informado os valores de aquisição na DAA (Declaração de Ajuste Anual) nos anos anteriores.

O Imposto de Renda da Pessoa Física é cobrado sobre o ganho de capital das pessoas. Por isso que, quando há uma venda de imóvel, o Fisco fica com uma parte da valorização, se houver.

A pessoa física que é proprietária do imóvel declara anualmente na parte de “Bens e Direitos” da declaração do IR. Porém, o valor de avaliação da casa ou apartamento fica inalterado a cada ano, só havendo correção em caso de venda.

IMÓVEL

A queda de imposto permite que haja uma economia com o pagamento de tributos. Mas o cálculo não é tão simples.

A lei estabeleceu uma fórmula para dar mais benefício tributário à pessoa que permanece com o imóvel por mais tempo. A incidência do tributo de 4% só se dará por completo se o proprietário vender a casa ou o apartamento depois de 15 anos da atualização. E, mesmo assim, será tributado de 15% a 22,5% na valorização patrimonial obtida neste período.

Por exemplo: uma pessoa comprou um apartamento de R$ 500 mil e o valor de mercado atual é de R$ 1 milhão. Se a pessoa atualizar o valor, pagará agora R$ 20.000 pela alíquota de 4% do IRPF sobre o ganho de capital de R$ 500 mil. Se em 2039 (daqui a 15 anos) o proprietário vender o imóvel, terá que pagar a alíquota mais alta sobre o novo ganho tributário. Supondo que o mesmo imóvel aumentou de R$ 1 milhão para R$ 1,5 milhão no período de 15 anos, será pago R$ 75.000 lá na frente.

Caso a pessoa não opte pela atualização, o ganho de capital de R$ 500 mil para R$ 1,5 milhão seria tributado integralmente por 15%. O valor pago seria de R$ 150 mil.

PRAZO DE 90 DIAS

A opção pela tributação de 4% deve ser feita na forma e no prazo definidos pela Secretaria da Receita Federal. O pagamento deve ser efetuado em até 90 dias contados a partir da publicação da lei –que foi realizada na 4ª feira (16.set.2024). Portanto, o fim do período de atualizações é em 16 de dezembro de 2024.

Apesar de já estar valendo, a Receita Federal ainda não publicou a regulamentação da proposta. A expectativa é que as instruções sejam publicadas na semana de 23 de setembro. A atualização dos bens imóveis não é obrigatória.

EMPRESAS

As pessoas jurídicas também terão uma alíquota menor para fazer a atualização no valor do imóvel. Se optarem, pagarão alíquota de 6% pelo IRPJ (Imposto sobre a Renda das Pessoas Jurídicas) e de 4% pela CSLL (Contribuição Social sobre o Lucro Líquido).

Atualmente, a alíquota cobrada é de, pelo menos, 15% do IRPJ e 9% do CSLL. O prazo de desconto também dura 90 dias.